Passer du statut d’entrepreneur individuel à celui de gérant associé d’une société SELARL prend du temps. Notre expérience en la matière nous amène à souvent dire à nos clients, sur le ton de la plaisanterie, que la durée du processus est dans certains cas comparable à celle d’une grossesse !

L’accouchement de la SELARL est parfois laborieux, non pas pour des raisons juridiques, fiscales et sociales, mais à cause du timing et des contraintes des différents intervenants parties prenantes à l’opération : banque, ordre professionnel, greffe du tribunal de commerce…

Quelles sont les principales motivations des praticiens qui décident de créer leur société ?

En règle générale, c’est un faisceau d’éléments qui pousse les professionnels libéraux du dentaire à franchir le rubicon.

Las de subir les régularisations de cotisations sociales et d’impôt sur le revenu, les futurs gérants de SELARL souhaitent tout d’abord lisser leur fiscalité, leur Urssaf et leur Carcdsf.

Être en société d’exercice libéral à responsabilité limitée, c’est aussi faire le choix de n’être taxé que sur les revenus réellement perçus, ceux qui transitent du compte professionnel vers le compte personnel.

Pour les praticiens exerçant depuis plusieurs années, c’est aussi la possibilité de se refinancer, de percevoir du cash avec une fiscalité avantageuse, celle de la Flat tax, en vigueur depuis le 1er janvier 2018. En effet, les plus-values de cession de patientèle sont imposées au taux global de 30%, all inclusive. Cette fiscalité demeure bien inférieure à celle des revenus du travail.

Enfin, l’outil SELARL permet également d’intégrer plusieurs associés et faciliter la transmission progressive ou one shot du cabinet.

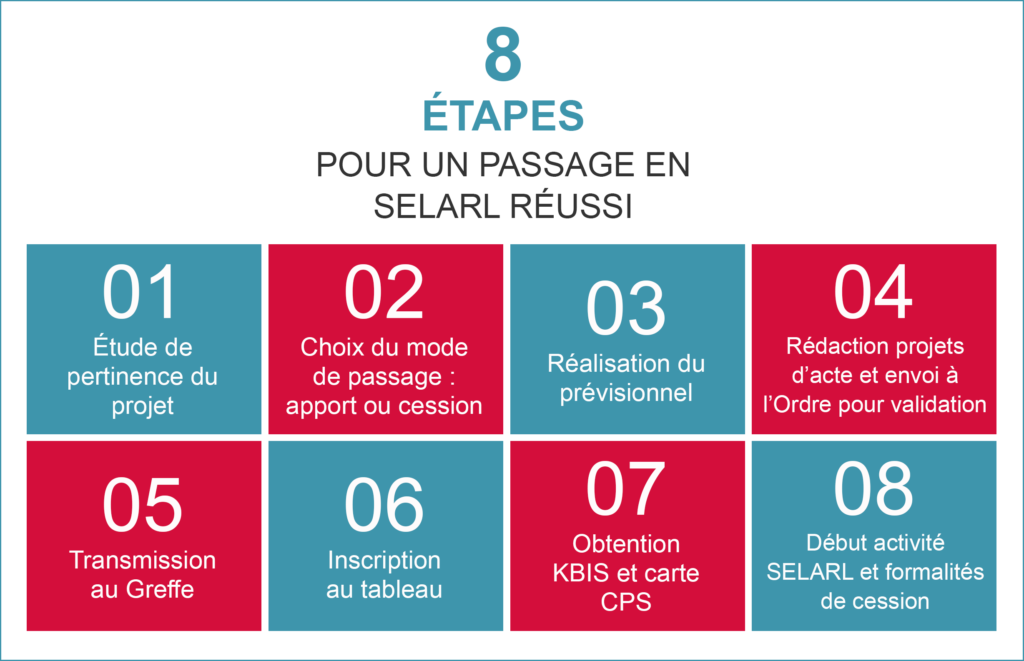

Une fois les motivations et objectifs clairement cernés, il faut déterminer le mode opératoire de passage en société.

Il existe essentiellement deux techniques pour transformer son cabinet individuel en société : la voie de l’apport ou la voie de la cession.

Quelles sont les différences fondamentales entre ces deux options ?

L’apport est une opération à titre non onéreux : vous ne touchez pas de cash mais vous recevez en contrepartie du transfert de propriété de votre patientèle, de vos matériels et de votre passif des parts de société. Cet apport net constitue le capital social de votre SELARL.

La cession, a contrario, est une opération à titre onéreux : la SELARL emprunte pour vous payer le prix de vente de vos actifs. Avec ce prix, vous apurerez le cas échéant, vos dettes professionnelles et personnelles.

Dans les deux cas de figure, vous devrez passer par l’étape évaluation de votre cabinet : chiffrage de la patientèle, valorisation de votre matériel, inventaire des passifs existants.

Cette étape est essentielle car elle a de nombreux impacts. Sur le plan fiscal tout d’abord, le prix de cession étant le paramètre premier de la détermination de la plus-value à payer.

Sur le plan financier ensuite, car le prix de cession constitue la base de votre futur emprunt à rembourser.

Sur le plan juridique, car on ne peut pas se retrouver avec un capital négatif dans le cadre d’une opération d’apport d’un cabinet individuel.

L’établissement d’un budget prévisionnel, reflet de votre future activité en SELARL, constitue un document systématiquement exigé par les banquiers. Ce document fera apparaître le plan de financement, les hypothèses retenues en matière d’activité au titre des trois prochaines années, les frais de fonctionnement de votre cabinet, l’incidence d’intégration de collaborateurs au capital, la rémunération prévue du « capitaine », le cash flow dégagé par l’entité et la rentabilité nette.

Sur le plan bilantiel, le prévisionnel mettra également en exergue les investissements prévus, l’évolution de l’endettement, les distributions de dividende éventuelles et l’évolution de la trésorerie du cabinet.

Dans le cadre d’une opération d’apport d’actif, un commissaire aux apports peut être amené à intervenir selon les cas, pour s’assurer que la valeur des actifs transmis à la société n’est pas surévaluée. Le commissaire aux apports, inscrit sur la liste des commissaires aux comptes, a pour rôle de protéger les associés de la société.

En parallèle ou en suivant, le projet de statut et le projet d’acte de cession sont transmis à l’Ordre pour validation. Des observations peuvent être formulées afin de compléter les actes établis. L’Ordre a pour rôle de s’assurer de la conformité des éléments juridiques, qui détermineront le futur mode d’exercice du praticien et de ses associés. La rédaction d’un pacte d’associé, régissant les relations entre les différents membres de la SELARL, s’avère incontournable et sera également demandé par l’Ordre. Anticiper les dysfonctionnements potentiels futurs entre associés au sein de la SEL, détecter des irrégularités dans les documents juridiques, tel est le rôle de prévention que joue votre Ordre professionnel. Les remarques et observations sont à prendre avec sérieux car certaines peuvent s’avérer bloquantes pour la suite du processus.

Après avoir transmis ces projets à l’Ordre, les partenaires bancaires en lice vous demanderont les mêmes éléments : projet de statuts, projet d’acte de cession et prévisionnel.

Un compte bancaire provisoire sera ouvert par votre banque le temps de la constitution de la société : vous devrez alors « libérer » (verser) sur ce compte le montant prévu pour le capital social de votre société.

Une fois la validation de votre projet par l’Ordre, vous devrez transmettre au greffe du Tribunal de commerce le dépôt préalable de la formalité d’immatriculation de la SELARL, qui comprend les statuts et les différentes pièces constitutives du dossier d’immatriculation (formulaire M0, annonce légale, justificatif d’identité des gérants…).

En contrepartie, le greffe retourne une attestation de dépôt préalable, qui sera transmise à l’Ordre accompagné des actes définitifs.

C’est à compter de cette formalité que votre société sera inscrite au tableau de l’Ordre.

L’attestation d’inscription de l’Ordre sera ensuite envoyée au Greffe pour finalisation des opérations et émission de l’extrait KBIS.

Le KBIS, véritable carte d’identité de votre SELARL, revêt une importance particulière et vous sera demandé par vos partenaires (banque, certains fournisseurs).

Après l’obtention de votre carte CPS, vous pourrez alors clôturer votre BNC et démarrer votre exercice en société.

Sur le plan social, le transfert des contrats de travail de vos salariés est automatique. L’article L122-12 prévoit en effet qu’en cas de modification juridique de votre exercice professionnel, les salariés soient directement affectés à la nouvelle entité créée.

Toutes les factures devront désormais être établies au nom de la SELARL.

Les changements de RIB, notamment en ce qui concerne vos fournisseurs, organismes de crédit bail, Urssaf, Caisses de retraite devront également être opérés.

Pour l’ensemble des raisons évoquées ci-dessus, le passage en société doit être anticipé. Cette chronologie durant laquelle les étapes se juxtaposent parfois, ne peut être réalisée en un mois comme le pensent certains.

POUR RÉSUMER

Dentairement vôtre.

Julien Fraysse

![]()

Pour en savoir plus, rendez-vous sur le site de Julien Fraysse !